[파이낸셜리뷰=이영선 기자] 삼성전자가 최근 3년간 배당과 자사주를 위해 사용한 자금이 수십조원에 달하는 것으로 알려졌다.

특히, 지난해 코스피 상장사들이 자사주 취득을 위해 사용한 자금 가운데 삼성전자가 전체의 96.4%로 압도적인 비율을 차지하는 것으로 나타나 그 배경에 증권업계의 이목이 집중되는 모습이다.

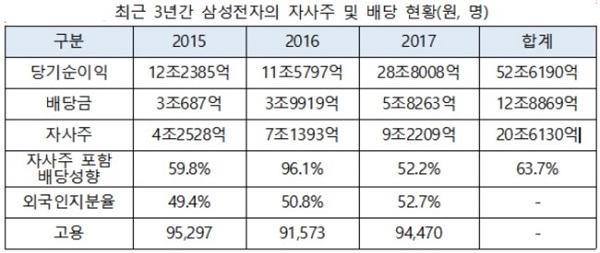

최근 3년간 배당·자사주 매입에 33조5천억원

12일 더불어민주당 고용진 의원이 한국거래소로부터 제출받은 ‘상장회사 배당 및 자사주 취득 현황’ 자료에 따르면 최근 3년간 삼성전자가 배당과 자사주에 쏟아 부은 금액이 33조5천억원에 달하는 것으로 조사됐다.

세부적으로 살펴보면 자사주 매입의 경우 삼성전자는 지난해에만 9조2209억원을 쏟아 부었다. 이는 유가증권 상장사 전체 자사주 취득 금액의 96.4%로 대부분을 차지하는 수치다. 같은 기간 삼성전자는 5조9263억원을 주주에게 현금배당을 실시했다.

배당이 주주에게 현금을 직접 손에 쥐어주는 방식이라면 자사주 매입은 주가상승을 통해 간접적으로 현금을 주는 간접배당이라고 할 수 있다.

금융감독원 공시에 따르면 지난해 삼성전자의 당기순이익은 28조8008억원을 기록했다. 자사주를 배당에 포함하면 삼성전자는 지난해 당기순이익의 절반 이상을 배당에 쏟아 부은 셈이다.

삼성은 미국식 ‘주주 자본주의’를 채택하지 않았었다

전통적으로 삼성전자는 자사주 매입이나 배당 등 이른바 미국식 ‘주주 자본주의’ 경영방식을 취하지 않은 것으로 유명하다. 주주환원 정책 보다는 미래를 위한 투자에 더 힘을 쏟았다.

창업주인 故 이병철 회장과 이건희 회장은 영업활동을 통해 남은 이익을 미래 먹거리 확보를 위해 집중 투자하는 방식을 택했다.

실제로 삼성전자는 지난 2007년 1조8천억원 상당의 자사주를 매입한 이래 10여년이 넘는 기간 동안 자사주 매입정책을 취하지 않았다.

자사주 매입 정책 택한 배경은?

삼성전자는 지난 2015년 7월 삼성물산 합병 논란이 불거지자 같은 해 10월 29일 ‘주가부양’을 명목으로 11조원 규모의 대규모 자사주 매입계획을 발표했다.

이에 따라 2015년에 4조2528억원, 이듬해인 2016년에는 7조1393억원 수준으로 자사주 매입 규모를 크게 늘렸다.

아울러 지난해에는 1월 2조4517억, 4월 2조5241억, 7월 2조181억, 11월 2조2270억 등 총 네 차례에 걸쳐 9조2209억원 규모의 자사주를 매입했다.

삼성전자는 2015년 10월부터 지난해 말 까지 20조6130억원 상당의 천문학적인 금액을 자사주 매입에 쏟아 부었다.

지난 3년 동안 상장회사 전체가 매입한 자사주 취득금액이 28조660억원이다. 삼성전자 한 기업이 전체 자사주 취득금액의 73.4%를 차지한 셈이다.

이와 함께 삼성전자의 지난 3년간 배당금액을 합하면 12조8869억원에 달한다. 여기에 자사주 매입 금액을 합하면 무려 33조5천억원에 달한다. 삼성전자는 지난 3년간 당기순이익 52조6190억원으로, 이 가운데 63.7%를 주주환원에 힘을 실었다.

대규모 자사주 매입계획을 발표한 2015년 10월 29일부터 올해 1월까지 삼성전자는 유통주식 1억4993만원 가운데 8.7%에 달하는 1307만주를 사들였다. 같은 기간 주가는 130만8천원에서 253만9천원으로 94% 상승했다.

이재용 부회장의 경여승계와 주주환원 정책의 상관관계

최근 삼성전자의 주주환원 정책은 이재용 부회장을 위한 경영권승계 전략과 관련이 깊다는 게 관련업계의 중론이다.

삼성전자의 외국인 지분율은 지난해 말 기준 52.7%에 달하는 반면, 계열사 지분을 모두 합해도 이 부회장 등의 지분은 20%에 불과하다.

때문에 외국인 투자자들은 취약한 지배력에 노출된 이 부회장의 경영권 승계를 묵인하고, 그 대가로 이 부회장은 주가부양과 배당확대로 외국인의 입맛에 길들여지고 있다는 지적도 나온다.

증권업계 한 관계자는 “이 부회장 입장에서는 경영권 승계라는 민감한 과정중에 압도적인 지분율을 차지하는 외국인들의 눈치를 볼 수 밖에 없었을 것”이라고 말했다.

자사주·배당 잔치에 고용은 뒷전(?)

기업이 경영활동을 통해 발생한 이익의 일부를 주주에게 환원하는 것은 당연한 일이다. 하지만 이익을 다시 투자해 미래의 성장 동력과 고용을 창출하는 것은 경영의 기본 원리다.

최근 삼성전자를 비롯한 대기업은 투자와 고용보다는 경영권승계를 위한 자사주나 배당확대에 지나치게 매몰돼 있다는 문제가 꾸준히 제기돼 왔다. 이는 경기회복과 일자리확대를 바라는 사회적 기대와는 한참 동떨어진 경영행태다.

실제로 천문학적인 자사주 매입과 배당 잔치를 벌이는 동안 삼성전자의 고용은 2014년 말 9만7647명에서 지난해 말 9만4470명으로 3177명 감소한 것으로 나타났다.

이에 대해 고용진 의원은 “삼성전자가 천문학적인 이익을 얻고 있지만, 그 대부분을 자사주와 배당 잔치에 쏟아 붓고 있는데 어떻게 투자와 고용이 늘어날 수 있겠냐”고 꼬집었다.

고 의원은 “기업은 영업활동을 통해 남은 이익을 다시 재투자해 미래의 성장 동력과 고용을 늘리는 것이 우선”이라고 강조했다.

그러면서 그는 “기업의 본질적 가치에는 아무런 변화가 없는 주가부양 목적의 과도한 자사주와 배당 잔치가 사회적으로 바람직한지 따져봐야 할 때”라고 지적했다.